Previdência Privada: roubada ou um bom investimento?

Se você ainda não investe em Previdência Privada, sou capaz de apostar que o gerente do banco já te ofereceu esse produto. Possivelmente mais de uma vez e, principalmente, quando ele precisava de uma ajuda para “bater a meta”.

Se você já investe em Previdência Privada, são grandes as chances de que você ainda não está totalmente convencido e está procurando mais informações para saber se entrou em uma roubada.

Independente da opção acima, você saberia explicar exatamente como a Previdência Privada funciona? E mais importante, se ela é ou não um bom negócio para você?

Há anos eu me deparo com uma reportagem da Exame de 2012 sendo compartilhada em redes sociais: 10 Armadilhas dos Fundos de Previdência Privada. Como essa, há outras reportagens que são figurinhas carimbadas sobre o tema Previdência Privada!

Antes de mais nada, é preciso confessar que de certa forma essa e outras reportagens estão corretas. Há inúmeras armadilhas nos planos de Previdência Privada. Porém, há um ponto fundamental para ser analisado: o ano em que essas análises foram feitas.

De 2012 até hoje, diversas regulamentações, novos players e até mesmo práticas comerciais por parte de seguradoras e bancos, mudaram radicalmente o mercado de Previdência Privada.

Mesmo assim, algumas armadilhas ainda existem e queremos evitar que você caia nelas!

Taxas de Administração Elevadas

Essa é uma regra primordial em todos os investimentos e que se aplica também à Previdência Privada. Fugir de Taxas de Administração elevadas trará reflexo positivo para seus investimentos. Essa taxa de administração remunera a equipe de gestão, além de cobrir os custos operacionais do fundo, nesse caso, de uma Previdência Privada. É uma prática comum dos bancos de varejo reservar os fundos com as melhores taxas de administração para clientes de alta renda, que podem realizar aportes mais elevados, inclusive os bancos criaram uma estrutura de fundos que perpetua esse cenário.

Darei aqui o exemplo da Brasillprev, seguradora ligada ao Banco do Brasil. A Brasilprev criou uma classe de fundos chamada RT FIX, que possui atualmente 12 fundos. Na prática, as estratégias de investimentos são as mesmas, sendo que o que os diferencia são as taxas de administração. Ou seja, como a estratégia é a mesma, ter uma taxa de administração menor necessariamente resulta em elevar a rentabilidade para o cliente.

Falando nisso, você sabia que é possível trocar de um fundo de previdência que rende mal para um que rende bem? Veja nesse artigo sobre portabilidade!

IMPORTANTE!!! Essa lógica só vale para estratégias iguais. Estratégias mais complexas necessariamente têm taxas de administração superiores.

“Ok, entendi. Por que o meu gerente não me passa para o mesmo fundo com uma taxa menor, então?”

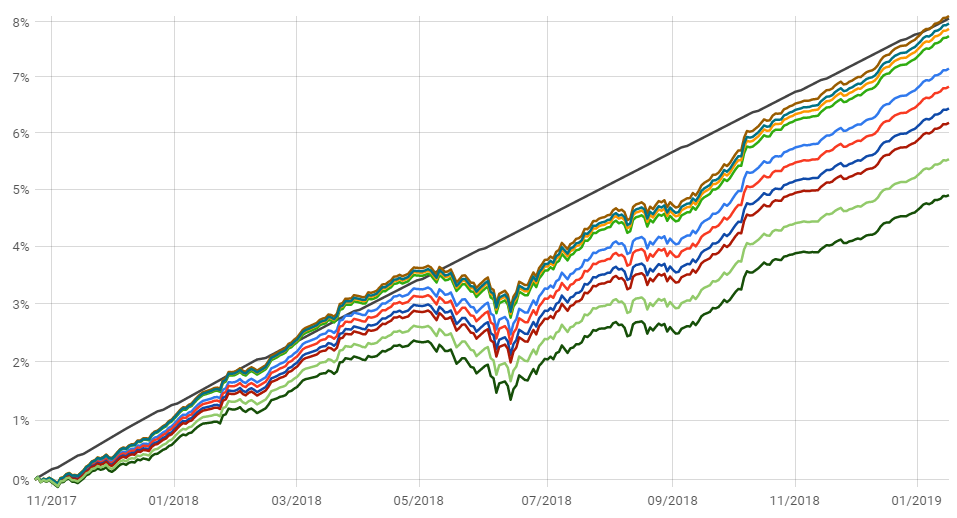

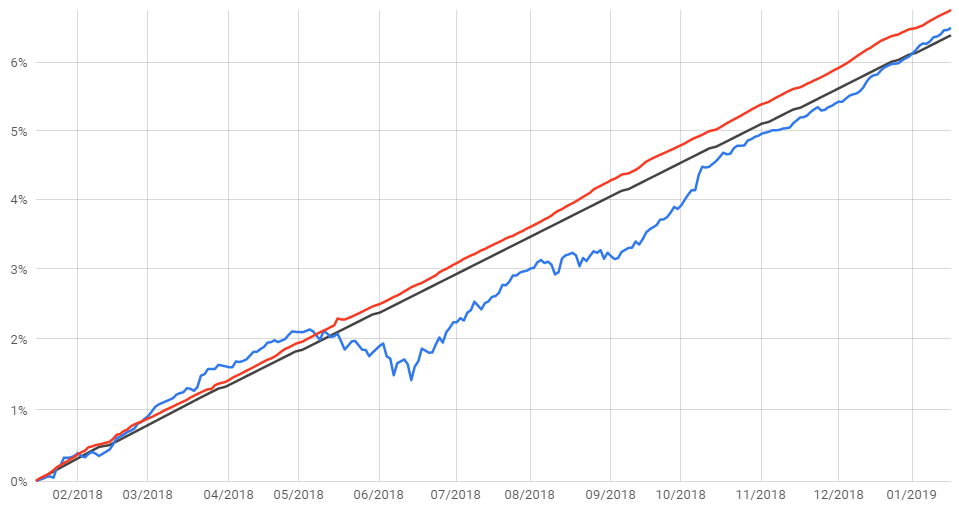

Porque isso significa uma remuneração menor para o banco, consequentemente o gerente não bate as metas. Mesmo que o gerente aceite fazer essa migração, mesmo que você melhore a rentabilidade da sua previdência ela continua rendendo abaixo do CDI, como pode ser visto no gráfico abaixo (clique na imagem para ver os detalhes do comparativo):

O que ninguém conta é que a taxa de administração por si só não é um veredito se um investimento é bom ou ruim. Os principais fundos de investimentos das gestoras independentes mais renomadas do mercado possuem taxas de administração às vezes mais elevadas que as cobradas pelos bancos. Uma excelente equipe de gestão exige um custo operacional elevado para uma gestora independente. Além disso, o foco de uma gestora independente é entregar resultado e rentabilidade para os investidores.

Importante também é ter em mente que as rentabilidades de um fundo de investimento ou Previdência Privada já são divulgadas descontadas da taxa de administração. Sendo simplório, não importa muito se uma Previdência Privada possui taxa de administração elevada. O que importa é se ela está entregando uma rentabilidade condizente com a estratégia proposta.

Para ilustrar, separei duas opções de Previdência Privada com estratégia em Renda Fixa:

-

-

- Fundo A – Fundo Bancário, com taxa de administração de 0,5% ao ano;

- Fundo B – Gestora Independente, com taxa de administração de 0,8% ao ano

-

A mesma regra se aplica às opções em Previdência Privada Multimercado e Ações, onde as taxas de administração das principais gestoras independentes chega a 2% ao ano, mas são opções de investimento que alcançam rentabilidades acima de 150% do CDI.

Além disso, acessar essas opções não exige uma pequena fortuna do investidor. As melhores Previdências Privadas oferecidas fora dos bancos já são disponíveis a partir de R$100 a R$500 por mês. Ou seja, não fique preso em apenas analisar a taxa de administração. É preciso também avaliar o tipo de fundo de Previdência Privada e principalmente se a rentabilidade está adequada à estratégia do fundo.

Taxas de Carregamento

Um percentual do seu aporte mensal que nem soma no seu saldo investido, já vai direto para a conta do banco. Buscar a menor taxa de carregamento era regra fundamental para escolher uma boa Previdência Privada até pouco tempo atrás.

A isenção da taxa de carregamento é uma das principais evoluções ocorridas recentemente no mercado, guiada principalmente pelas instituições independentes. Hoje é fundamental estar em uma Previdência Privada que não possua taxa de carregamento.

Resumindo, fuja de qualquer taxa de carregamento. Sempre é possível encontrar uma Previdência Privada que não cobra esta taxa.

Simulações Irrealistas

Estamos tomando uma decisão sobre o futuro ao contratar um plano de Previdência Privada. Nada mais natural que pedir uma simulação, correto?

Qual a pegadinha aqui? Simulações são feitas baseadas em projeções. É importante que essas projeções sejam realistas. Caso contrário, chegamos no momento da aposentadoria e a tão sonhada tranquilidade se transforma em pesadelo.

O indicador mais importante para fazer essa projeção é a taxa de inflação! Entenda nesse artigo o motivo dessa taxa ser a mais importante para sua aposentadoria!

Como essa taxa se transforma também em aumento do patrimônio, utilizar uma taxa irreal te dá a impressão que o rendimento é muito bom, mas grande parte disso está apenas corrigindo o valor do seu dinheiro. Em muitos casos, ainda se projeta uma rentabilidade superior à rentabilidade real do fundo.

Resultado: você se programa para um futuro que jamais será alcançado, ou que levaria 100 anos ou mais para alcançar.

Em paralelo, também é comum ouvir a lenda de que mesmo as melhores opções de Previdência Privada possuem rentabilidade baixa, especialmente se comparado aos investimentos tradicionais. Essa é uma verdade…ou melhor, era.

As mudanças mais recentes nas características dos fundos de Previdência Privada, em especial a resolução Nº 4.444 de 2015 do Conselho Monetário Nacional, modernizaram as características de aplicação e abriram caminho para que as principais gestoras de investimento independentes pudessem replicar suas estratégias já consagradas em fundos tradicionais para seus fundos de Previdência Privada.

O resultado foi uma enxurrada de novas opções, de mais de 50 gestoras independentes. Esse novo cenário tornou não só possível encontrar ótimas e rentáveis opções de fundos de Previdência Privada, mas abriu espaço para a criação de carteiras sofisticadas em Previdência Privada, com estratégias variadas, melhor rentabilidade e mínimo de entrada significativamente mais acessíveis que as opções bancárias.

É claro que opções mais complexas também demandam mais conhecimento, e hoje há inúmeras sugestões de carteiras de Previdência Privada disponíveis na internet. Porém, assim como identificar o tipo de previdência ideal (PGBL/VGBL) e o modelo de tributação mais adequado (Regressivo/Progressivo), é fundamental também entender o perfil de risco e as opções de fundos mais adequadas antes de iniciar uma Previdência Privada. E não preciso nem lembrar da importância de acompanhar e revisar essa carteira, realizando as readequações necessárias.

Estar atento às 3 armadilhas acima já te garante um caminho muito mais rápido rumo à tranquilidade.

Na WG Seguros & Previdência estamos a postos para te ajudar a montar sua carteira de Previdência Privada que fuja dos problemas mostrados acima. Entre em contato conosco e faça uma análise gratuita da sua previdência!