F&S – Finanças & Seguridade: Seguro de Responsabilidade Civil

São diversos os motivos para a busca de uma proteção em uma apólice de seguro. No Brasil, culturalmente, o objetivo mais comum é a proteção do patrimônio contra situações de roubo, furto, acidentes ou mesmo causas naturais. Mas mesmo a proteção mais popular entre os brasileiros, o seguro de automóvel, alcança apenas 17% da frota nacional; já o segundo lugar, o seguro residencial, está limitado a apenas 10% das residências. Nesse contexto, é importante questionar: Qual é o seu maior patrimônio? O carro, a casa ou sua profissão?

Inversão de Prioridades

Não é raro o brasileiro inverter suas prioridades quando se trata de planejamento e proteção financeira. Usualmente se dá mais importância a um seguro de automóvel se comparado ao seguro de vida, mas esquece-se de levar em consideração que é provável que o segurado esteja dentro do veículo em caso de um sinistro, ou mesmo que é mais fácil repor o veículo em questão do que a sua capacidade laboral.

Nesse sentido, um dos maiores patrimônios que construímos ao longo da vida, e item raramente protegido, é nossa atividade profissional. Ela é responsável por arcar financeiramente com os sonhos de uma casa própria, um belo carro, padrão de vida e tranquilidade futura.

Entre médicos e engenheiros, economistas e dentistas, há um investimento significativo e contínuo em aperfeiçoamento e especialização profissional. Porém, todo esse investimento ao longo de anos pode cair por terra em decorrência de um pequeno deslize não intencional, involuntário, ou mesmo pela má fé de um cliente.

Risco de Responsabilidade

Da mesma forma que um corretor da bolsa pode errar ao executar uma ordem no mercado financeiro, colocando um zero a mais ou a menos no campo errado, um profissional da área de saúde pode ter uma câimbra justamente quando operava o bisturi; ou um engenheiro pode errar o cálculo estrutural de uma obra. Todos esses exemplos, e muitas outras situações que fogem ao nosso controle, podem ser fato gerador de um processo de responsabilidade civil.

Em paralelo, a transformação do mercado de trabalho tem provocado o surgimento de inúmeras empresas individuais, formadas por profissionais liberais. São empresas que possuem patrimônio pequeno e insuficiente para responder civilmente por prejuízos causados a seus clientes. O patrimônio dessas empresas é intelectual, sendo que seus únicos ativos da maioria delas são computadores e materiais de escritório, muitas vezes alugados.

Agora imagine um cenário de uma empresa como essa, onde um profissional liberal, extremamente bem-sucedido, por algum infortuno, necessite arcar com R$ 500.000,00 em indenização a terceiros. Essa situação pode não só arruinar uma carreira profissional, como levar o profissional à falência.

Seguro de Responsabilidade Civil

Uma boa apólice de Responsabilidade Civil é fundamental para proteger o profissional, e consequentemente seu patrimônio, caso ele venha a ser responsabilizado judicialmente, ou mesmo por reclamação direta, por ter causado danos materiais, corporais ou morais involuntários a terceiros.

As apólices podem garantir reembolso ao profissional segurado, caso ele seja responsabilizado civilmente; custos judiciais e advogados; danos morais, corporais e materiais; acordos judiciais, indenizações e até mesmo danos à reputação do segurado. Atualmente a gama de coberturas é extremamente ampla.

Deste modo, o profissional passa a garantir um capital segurado mínimo para o exercício profissional reduzindo o risco de ver sua atividade, e seu patrimônio pessoal, impactados pelo exercício da atividade profissional.

Qual a melhor escolha?

As atividades cobertas pelo Seguro de Responsabilidade Civil Profissional são sempre aquelas que têm um código de ética ou um estatuto oficial, estabelecidos pelos conselhos e ordens profissionais que regulamentam as respectivas profissões. São condições que tornam possível para as seguradoras a avaliação de risco. Porém, cabe a cada seguradora analisar e aceitar ou não cada atividade que solicita o seguro.

O mercado segurador apresenta inúmeras ofertas diferentes de seguros de Responsabilidade Civil, desde coberturas gerais, para profissionais liberais ou empresas, a coberturas específicas voltadas para profissionais de certas áreas como médicos, engenheiros, arquitetos, advogados, contabilistas, dentistas, corretores (imóveis e seguros) e até mesmo organizadores ou promotores de eventos.

Quanto mais específica para determinada atividade profissional, mais otimizadas tendem a ser as coberturas. Porém, é preciso considerar a importância de um Corretor de Seguros Especialista, que possa avaliar e identificar as coberturas ideais, assim como o capital segurado necessário para a proteção daquele profissional.

Qual o Custo?

O custo do de uma apólice de seguro de responsabilidade civil leva primeiramente em consideração o risco da atividade profissional. Um médico cirurgião tende a ter um risco intrínseco a sua atividade profissional maior do que um corretor de imóveis. Em segundo lugar, é preciso considerar o capital segurado a ser contratado. Quanto mais elevado, maior o custo da cobertura. Além desses dois itens principais, as seguradoras avaliam também o histórico do profissional no exercício da atividade.

Em alguns casos, a mesma profissão possui riscos diferentes, a depender da especialidade exercida. Como exemplo, um mesmo capital segurado de R$ 200.000,00 pode custar (anualmente) cerca de R$ 600,00 para um dentista que não realiza cirurgias e implantes e até R$ 1.500,00 para o profissional que realiza tais procedimentos. O mesmo capital segurado para um engenheiro ou arquiteto tem custo aproximado de R$ 1.000,00.

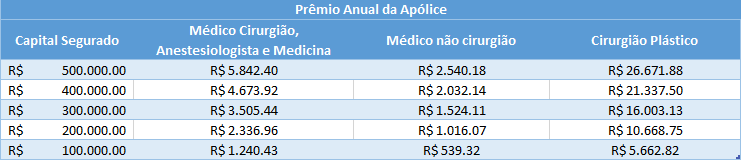

Veja alguns exemplos aproximados para médicos:

O Maior Benefício de um Seguro de Responsabilidade Civil

O que é mais importante ter em mente ao pensar num Seguro de Responsabilidade Civil é na tranquilidade para exercer sua profissão. Afinal de contas, quem trabalha melhor e produz mais? O profissional tranquilo ou o inseguro?