Que o cenário econômico atual está indicando uma queda dos juros dos investimentos mais tradicionais para os brasileiros, como a poupança e a renda fixa, todos já sabem. Como já explicado nos artigos Investimentos de Longo Prazo e Planejamento: Saídas para Baixos Rendimentos, Rentabilidade Negativa da Renda Fixa: O Que Fazer? e em praticamente todos os jornais, blogs e notícias relacionadas a finanças, já não é mais possível contar somente com esses investimentos que até então haviam garantido bons retornos com aplicações conservadoras. Não há outra opção para o investidor que queira garantir uma rentabilidade melhor senão a sua mudança de comportamento, assumindo uma posição mais arrojada, incorporando novas estratégias e entendendo as alternativas de produtos para a alocação de recursos que estejam de acordo com seus objetivos, mesmo que isso signifique assumir um risco maior.

Para assumir essa posição mais ativa e mudar os antigos paradigmas formados nas estratégias mais conservadoras, uma das maiores barreiras que o investidor brasileiro conservador encontra é a volatilidade. O medo da oscilação e do sinal negativo nos extratos de rentabilidade.

Primeiramente, é preciso entender que volatilidade e risco são coisas diferentes. Enquanto risco diz respeito à possibilidade de perda do valor investido, a volatilidade é a possibilidade de oscilação da rentabilidade dos ativos. Algumas vezes, como é o caso das ações, risco e volatilidade andam juntos: a chance de perda do valor investido é real, e dependerá da volatilidade do mesmo. Mas nem sempre isso é verdade: no caso de títulos do Tesouro Direto chamados de NTN-B, por exemplo, tem no seu preço um componente fixo que está correlacionado à taxa Selic (que varia), mas se forem mantidos até o vencimento, o valor do principal é garantido juntamente com uma rentabilidade superior ao IPCA do período. Logo, eles apresentam volatilidade, mas não risco.

Muitas vezes, a aversão a essa volatilidade leva o investidor a preferir investimentos mais conservadores e de menor retorno. O importante é não se deixar influenciar pelas rentabilidades de curto prazo. Como exemplo podemos utilizar a mesma NTN-B citada anteriormente: para os títulos com vencimento em 2024, a rentabilidade do ano de 2012 foi de 23,4%, que representa uma média de 1,77% ao mês, excepcional se comparada à poupança, ao Ibovespa ou até mesmo CDB's. Já este ano, foi registrado uma rentabilidade média negativa de 2% mensais. Se pensarmos apenas no que está acontecendo hoje no Brasil, a primeira opção seria resgatar esse título. Mas não podemos nos esquecer de que se o mantivermos até o vencimento, será garantido o valor do principal mais uma rentabilidade superior ao IPCA. Além disso, adiar o resgate ainda traz vantagens fiscais, já que a alíquota de Imposto de Renda que incide sobre renda fixa diminui ao longo do tempo (22,5% para aplicações até 6 meses, até 15% para aquelas com mais de 24 meses).

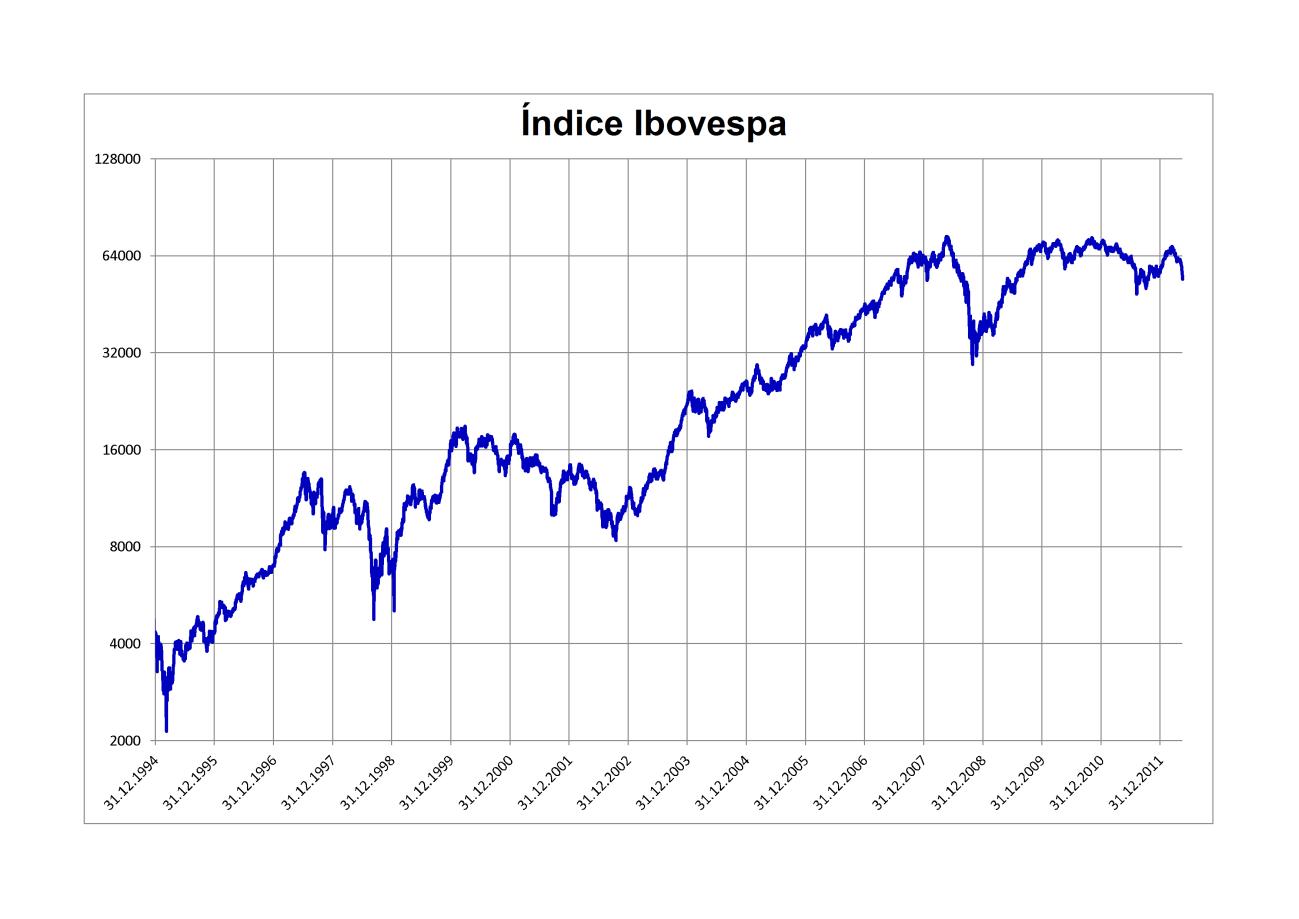

Superar o trauma da volatilidade não é fácil e demanda racionalidade. Para ajudar, tenha sempre em mente que mesmo ela vindo acompanhada do risco, no longo prazo os pacientes serão recompensados. Como podemos ver no gráfico, até o investimento de maior risco e maior volatilidade na nossa economia - A Bolsa de Valores, que aqui está representada pelo Ibovespa - teve um retorno positivo. Mesmo aqueles investimentos que por ventura venham a perder da inflação, ainda garantem algum poder de compra que com certeza é melhor do que simplesmente consumir todo o seu dinheiro no curto prazo e não garantir uma aposentadoria tranquila.

Emanuella Xavier - economista, planejadora financeira e sócia da WG Finanças Pessoais